Ubezpieczenie kredytu od utraty pracy umożliwia zapewnienie sobie płynności finansowej w przypadku zwolnienia. Jak to wygląda w praktyce? Czy warto w ten sposób zabezpieczyć spłatę kredytu hipotecznego? Czym jest ubezpieczenie z tytułu utraty pracy i jak otrzymać świadczenie? Wyjaśniamy!

Podpisując umowę kredytu, pomyśl o ubezpieczeniu!

Ubezpieczenie spłaty kredytu hipotecznego w dzisiejszych czasach cieszy się coraz większą popularnością. Nic dziwnego! W ciągu kilkunastu czy kilkudziesięciu lat może nas spotkać zarówno wiele dobrego, jak i złego. Nie sposób przewidzieć choroby, wypadku, śmierci – możemy się jednak na nie przygotować.

Niespodziewana utrata pracy to jeden z najbardziej stresujących momentów w życiu. Szczególnie gdy wisi nad nami widmo comiesięcznej spłaty raty kredytu. A te, niestety, z miesiąca na miesiąc rosną. Jak sobie z tym poradzić? Odpowiedzią może być właśnie zakup ubezpieczenia na wypadek utraty źródła dochodu.

Czym jest i na czym polega ubezpieczenie kredytu od utraty pracy?

Ubezpieczenie kredytu na wypadek utraty pracy to standardowa polisa, która ma zagwarantować ubezpieczonemu i jego rodzinie bezpieczeństwo finansowe w momencie nagłego zerwania umowy o pracę. Obok polisy na wypadek niezdolności do pracy, poważnego zachorowania i nieszczęśliwego wypadku, to jeden z popularniejszych dodatków do ubezpieczenia na życie pod kredyt hipoteczny, na które decydują się pożyczkobiorcy.

Jak działa ubezpieczenie kredytu hipotecznego od utraty pracy?

Szczegóły ochrony mogą się różnić w zależności od wybranego produktu i umowy ubezpieczenia. Mechanizm jednak pozostaje ten sam – polisa ma umożliwić klientowi spłatę rat kredytu, pod warunkiem że:

- rozwiązanie umowy dotyczyło pracy w ramach umowy o pracę lub, np. kontraktu menadżerskiego (konkretne wytyczne zajdziesz w ogólnych warunkach ubezpieczenia każdej polisy);

- pracownik został zwolniony nie ze swojej winy, np. w związku z redukcją stanowisk;

- ubezpieczony, który prowadził działalność gospodarczą przez określony czas, wyrejestrował ją z odpowiednich ewidencji.

Czy wiesz, że… Ochrona ubezpieczeniowa może gwarantować spłatę raty kredytu przez wskazany okres czasu, np. pół roku lub rok. W tym czasie ubezpieczyciel gwarantuje wypłatę świadczenia w wysokości miesięcznej raty kredytu.

Czy warto kupić ubezpieczenie od utraty pracy?

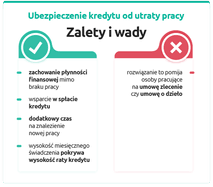

Na wstępie warto zaznaczyć: to nie jest polisa dla wszystkich! Jeśli przez lata zbudowałeś poduszkę finansową, która – w przypadku utraty pracy – spowoduje, że brak dochodu nie zachwieje płynności finansowej Twojej rodziny, umożliwi zaspokojenie podstawowych potrzeb i spłatę zadłużenia w trakcie poszukiwania nowej pracy, ubezpieczenie kredytu na wypadek utraty pracy raczej Ci się nie przyda.

Jeśli jednak zaciągnąłeś kredyt hipoteczny albo gotówkowy na wysoką kwotę, pracujesz na umowę o pracę i:

- nie masz oszczędności lub nie wystarczą one na długoterminowe pokrycie rat,

- jesteś głównym lub jedynym żywicielem rodziny,

- wraz z partnerem/partnerką nie będziesz w stanie utrzymać rodziny i spłacać kredytu z jednej pensji,

- sytuacja firmy, w której pracujesz jest niestabilna,

- martwisz się, że możesz stracić pracę,

- zastanawiasz się nad zaprzestaniem prowadzenia działalności gospodarczej w przyszłości lub Twoja firma przechodzi kryzys…

Wówczas ubezpieczenie do kredytu na wypadek utraty pracy, to dobre rozwiązanie dla Ciebie.

Co daje ubezpieczenie kredytu od utraty pracy?

Polisa do kredytu od utraty pracy jest odpowiedzą na, być może, największą obawę Polaków, która wyraża się w słowach: „Skąd wziąć pieniądze na spłatę kredytu, kiedy zostanę zwolniona(y) z pracy lub kontraktu?”.

I rzeczywiście na tę potrzebę zbudowano polisę z opcją „Utrata pracy”. Czy warto mieć taką ochronę? Oczywiście tak! Czy ta ochrona jest tania? To zależy… Zależy od tego, w jakim stopniu wyceniamy ryzyko tego, że po zwolnieniu nie znajdziemy szybko zatrudnienia, albo zatrudniania tak dochodowego.

Ochrona od Utraty pracy może podwyższyć składkę np. z 80 zł do 110 zł miesięcznie, do kredytu na 200.000 zł. Rata takiego kredytu to w tej chwili około 1700 zł. W tym kontekście zapłacenie za ubezpieczenie o 30 zł więcej jest kosztem niewielkim. Jednak przy mnogości opłat dookoła kredytu hipotecznego kolejny koszt może irytować. Przed podjęciem decyzji upewnijmy się, co otrzymamy w zamian. Dość często w polisach bywa, że nawet 12 rat do 5000 zł może pokryć ubezpieczyciel, a to nie mało.

Wyjaśnia ekspert, Piotr Siekański.

Ubezpieczenie na wypadek zwolnienia z pracy to zabezpieczenie finansowe nie tylko dla pracownika, ale również dla osoby prowadzącej działalność gospodarczą. W trudnych i niepewnych czasach warto zapewniać sobie dodatkowe zabezpieczenia nie tylko spłaty kredytu, ale również zaspokojenie podstawowych potrzeb, tj. dodatkowe środki na rachunki, żywność, lekarstwa.

Ubezpieczenie od utraty pracy a wypłata świadczenia

Aby otrzymać świadczenie, utrata pracy musi nastąpić w czasie trwania okresu odpowiedzialności ubezpieczyciela, czyli gdy ubezpieczenie jest opłacone i minął okres karencji. W momencie otrzymania wypowiedzenia umowy należy zgłosić zdarzenie, np. poprzez formularz i przedstawić wymagane dokumenty. Najczęściej jest to:

- potwierdzenie rozwiązania umowy z pracodawcą,

- kopia dokumentu tożsamości,

- zaświadczenie o nadaniu statusu bezrobotnego.

Osoby prowadzące działalność gospodarczą powinny przygotować dokumenty potwierdzające jej nieprzerwane prowadzenie w wymaganym przez towarzystwo ubezpieczeń czasie, a także potwierdzenie wykreślenia przedsiębiorcy z Centralnej Ewidencji i Informacji o Działalności Gospodarczej, czyli CEiDG.

Proces ubiegania się o wypłatę świadczenia z ubezpieczenia może trwać ok. miesiąca.

Wysokość świadczenia zależy od aktualnego salda zadłużenia, warunków umowy i zwykle wynosi równowartość wysokości raty kredytu.

Czy wiesz, że… Decyzja o przyznaniu świadczenia z tytułu utraty pracy może nie zostać przyznana, jeśli do utraty pracy doszło w wyniku zdarzeń określonych w wyłączeniach odpowiedzialności zawartych w dokumencie OWU?

Ubezpieczenie od utraty pracy – przegląd ofert

Ubezpieczenie do kredytu na wypadek zwolnienia z pracy jest powszechnym rozwiązaniem zarówno w bankach, jak i towarzystwach ubezpieczeniowych. O ile nie kupiliśmy tej polisy od razu podczas podpisywania umowy kredytu warto przyjrzeć się bliżej ofertom dostępnym w towarzystwach ubezpieczeń. Dzięki temu możesz zaoszczędzić nawet kilkadziesiąt złotych na składce lub zakupić polisę o wyższym zakresie ochrony w tej samej cenie.

Cardif ubezpieczenie od utraty pracy

Ubezpieczenie do kredytu w Cardif przygotowane dla klientów banku BNP Paribas to możliwość zabezpieczenia spłaty kredytu na wypadek jednego z trzech zdarzeń:

- utraty pracy,

- w związku z czasową niezdolnością do pracy

- pobytu w szpitalu.

Polisę charakteryzują niskie sumy ubezpieczenia oraz karencja od 30 do 60 dni w zależności od wybranego zakresu ochrony.

Ubezpieczenie od utraty pracy Cardif dostępne jest w trzech wariantach: A, B i C, które różnią się wysokością składki ubezpieczeniowej i sumą ubezpieczenia.

| Cardif ubezpieczenie od utraty pracy – kluczowe informacje | |

|---|---|

| Zakres ochrony | Utrata pracy lub czasowa niezdolność do pracy, lub pobyt w szpitalu – w zależności od statusu zatrudnienia. |

| Wysokość sumy ubezpieczenia | od 6 000 zł do 12 000 zł |

| Wysokość miesięcznego świadczenia | od 500 zł do 1000 zł |

| Wysokość składki | od 20 zł do 38 zł |

| Wiek wstępu | 18 – 64 lata |

| Maksymalna liczba świadczeń za jedno zdarzenie | 6 |

Ubezpieczenie od utraty pracy PKO BP

PKO BP również przygotowało ofertę ubezpieczeń do kredytu dla swoich klientów. W tym banku kupimy:

- ubezpieczenie na życie przy kredycie,

- ubezpieczenie na wypadek trwałej i całkowitej niezdolności do pracy spowodowanej nieszczęśliwym wypadkiem,

- polisę na wypadek utraty źródła dochodu,

- polisę na wypadek poważnego zachorowania,

- ubezpieczenie na wypadek hospitalizacji.

Ubezpieczenie od utraty dochodu w PKO BP jest skierowane do kredytobiorców, którzy osiągnęli pełnoletność i nie przekroczyli 70 roku życia na czas trwania okresu odpowiedzialności. Karencja trwa 60 dni od dnia zawarcia umowy i opłacenia składki, a umowę można zawrzeć na cztery lata.

W przypadku utraty pracy PKO BP wypłaci klientowi maksymalnie 6 świadczeń, których łączna kwota nie może wynieść więcej, niż 30 tys. złotych.

Kiedy ubezpieczyciel nie wypłaci pieniędzy z ubezpieczenia na wypadek utraty pracy?

Jak w każdym ubezpieczeniu, tak polisy do kredytów hipotecznych, obwarowane są pewnymi ograniczeniami. Towarzystwa ubezpieczeń mogą nie wypłacić świadczenia m.in. gdy:

- do rozwiązania stosunku pracy doszło z winy pracownika,

- pracodawca rozwiąże umowę z ubezpieczonym za porozumieniem stron,

- ubezpieczony pracownik straci pracę w związku z naturalnym wygaśnięciem umowy z pracodawcą,

- jeśli ubezpieczony straci pracę w czasie trwania karencji lub braku działania ochrony ubezpieczeniowej,

- pracownik sam zdecydował się rozwiązać umowę / zrezygnować z pracy.

Czy wiesz, że… Ubezpieczenie na wypadek utraty pracy nie chroni osób pracujących w ramach umowy zlecenie, umowy o dzieło?

Pełna lista wyłączeń odpowiedzialności jest dostępna w Ogólnych Warunkach Ubezpieczenia każdego ubezpieczenia – zdecydowanie warto przed zakupem polisy do nich zaglądnąć. Nie wszystkie produkty ubezpieczeniowe zawierają te same wyłączenia odpowiedzialności. Przeglądając oferty możesz dopasować ubezpieczenie maksymalnie do swoich potrzeb, tak aby w trudnym momencie otrzymać dokładnie taką pomoc finansową, jakiej potrzebujesz.

Ile kosztuje ubezpieczenie kredytu hipotecznego od utraty pracy?

Cena ubezpieczenia na wypadek utraty pracy, podobnie jak w przypadku innych ubezpieczeń osobowych, zależy od kilku czynników, m.in. od:

- wysokości zaciągniętego kredytu / salda zadłużenia,

- zakresu ochrony ubezpieczeniowej,

- tego, w jakim wieku jest ubezpieczony,

- czasu, na jaki chcemy zawrzeć umowę,

- oceny ryzyka ubezpieczeniowego.

Kupując polisę warto sprawdzić, czy suma ubezpieczenia zawarta w umowie polisy faktycznie pokryje miesięczną ratę kredytu, a także, przez jaki maksymalny okres czasu ubezpieczyciel będzie opłacał za nas raty.

| Towarzystwo ubezpieczeń/bank | Wysokość składki | Suma ubezpieczenia |

|---|---|---|

| PKO BP ubezpieczenie od utraty pracy | 3,25% salda zadłużenia | do 30 000 zł |

| Millennium Bank ubezpieczenie kredytu Bezpieczna Pożyczka od TU Europa S.A. | 0,31% salda zadłużenia | Maksymalnie 12 rat kredytu |

| Cradif ubezpieczenie od utraty pracy dla klientów BNP Paribas | od 20 zł do 38 zł | od 6 000 zł do 12 000 zł |

| mBank ubezpieczenie na wypadek utraty dochodu od Uniqa | 0,0450% salda zadłużenia | do 72 tys. |

Jak i gdzie kupić ubezpieczenie kredytu na wypadek utraty pracy?

Ubezpieczenie do kredytu od utraty pracy można zakupić zarówno w towarzystwie ubezpieczeń, jak i w banku, np. podczas zawierania umowy kredytowej. Oferują je zarówno najbardziej znane banki, tj. PKO, mBank, ING Bank Śląski, Pekao, Santander, Millenium Bank, jak i popularne towarzystwa ubezpieczeń, m.in. Uniqa, Nationale Nederlanden, PZU Życie.

W gąszczu ofert łatwo się pogubić, warto więc w celu szybkiego porównania ubezpieczeń umówić się na rozmowę z doradcą ubezpieczeniowym lub skorzystać z Rankingu Ubezpieczeń do Kredytu 2022. Pamiętaj, że niektórzy ubezpieczyciele oferują możliwość zakupu ubezpieczenia do kredytu zupełnie zdalnie. Aby uniknąć przepłacania, koniecznie porównaj dostępne na rynku oferty.

Najczęściej zadawane pytania

Czy dostanę pieniądze z polisy niezależnie od powodu utraty pracy?

Niestety nie. Warto podkreślać, że nie każde wypowiedzenie umowy o pracę jest równoznaczne z wypłatą świadczenia z polisy. Każde towarzystwo ubezpieczeniowe, każdy bank, ma własne zasady przyznawania świadczeń.

Zwykle głównym powodem braku wypłaty świadczenia jest utrata pracy z winy osoby ubezpieczonej. Warto jednak przed zakupem tego rodzaju ubezpieczenia przeanalizować Ogólne Warunki Ubezpieczenia kilku produktów i wybrać ten, który najpełniej będzie odpowiadał Twoim potrzebom.

Jak długo towarzystwo ubezpieczeń wypłaca świadczenie na wypadek utraty pracy?

Jest to sprawa bardzo indywidualna i zależy od konkretnej oferty ubezpieczyciela. Wypłata ubezpieczenia z tytułu utraty pracy może być jednorazowa lub ratalna. Towarzystwa ubezpieczeń zwykle wypłacają świadczenia przez trzy, sześć lub dwanaście miesięcy.

Czy trzeba powiadomić bank o utracie pracy, jeśli mam ubezpieczenie?

Nie ma jednoznacznej odpowiedzi na to pytanie – wszystko zależy od warunków zawartej umowy kredytowej. Zwyczajowo banki wymagają poinformowania o każdej sytuacji, w której pogarsza się nasza zdolność kredytowa – w tym w przypadku utraty pracy, ale zawsze warto sprawdzić warunki swojej umowy kredytowej i postępować zgodnie z zawartymi w niej wskazówkami.

Jak wygląda rezygnacja z ubezpieczenia od utraty pracy?

Warunki rezygnacji z ubezpieczenia od utraty pracy oraz odstąpienia od umowy różnią się w zależności od towarzystwa ubezpieczeń / banku. Na przykład w Alior Banku rezygnacja z ubezpieczenia od utraty pracy PZU może nastąpić w każdym momencie trwania ochrony, a w przypadku wcześniejszego opłacenia składki ubezpieczyciel zwróci kwotę w wysokości składki za niewykorzystany okres ochrony. W celu zrezygnowania z ubezpieczenia należy złożyć odpowiednie oświadczenie w Alior Banku lub towarzystwie PZU Życie.